Salary Planning: मनीष की तरह आपकी भी है 50 हजार सैलरी, फिर ऐसे करें खर्च... खूब बचेगा पैसा

Best Salary Saving Plan: मनीष ही नहीं, बल्कि जिनकी सैलरी 50,000 रुपये के आसपास है, वे भी इस तरीके को अपनाकर आगे बढ़ सकते हैं. इसमें बताया गया है कि 50,000 रुपये की सैलरी में घर कैसे चलाएं और साथ में बचत भी कैसे करें.

Advertisement

X

")

अमित कुमार दुबे

- नई दिल्ली,

- 05 अप्रैल 2025,

- (अपडेटेड 05 अप्रैल 2025, 2:50 PM IST)

मनीष पिछले आठ साल से एक निजी कंपनी में काम कर रहे हैं और उनकी फिलहाल मंथली सैलरी 50,000 रुपये है. मनीष शादीशुदा हैं और उनके दो बच्चे हैं, एक की उम्र 7 साल और दूसरे की 3 साल है. मनीष का कहना है कि उनकी पूरी सैलरी घर-परिवार के खर्च में चली जाती है. हर बार सैलरी मिलने पर वे सोचते हैं कि इस महीने से 10,000 रुपये बचाएंगे, लेकिन अभी तक ऐसा नहीं हो पाया है.

दरअसल, मनीष यह समझना चाहते हैं कि अपनी सैलरी और खर्चों के बीच संतुलन कैसे बनाएं, ताकि घर का खर्च भी ठीक से चल सके, बच्चों की पढ़ाई भी हो सके और भविष्य के लिए थोड़ी-थोड़ी बचत भी हो सके. उन्हें यह भी पता है कि अभी सिर्फ एक बच्चा स्कूल जा रहा है, लेकिन कुछ साल बाद दूसरा बच्चा भी स्कूल जाएगा, जिससे खर्च और बढ़ेगा. साथ ही, किसी इमरजेंसी में बचत ही उनका सहारा होगी.

मनीष ही नहीं... लाखों लोगों की यही है कहानी

सम्बंधित ख़बरें

मनीष का मानना है कि उनकी सैलरी 50,000 रुपये महीने की है और इसी में सारा प्रबंधन करना है. भारत में करोड़ों लोग ऐसे हैं, जिनकी आय मनीष से भी कम है, फिर भी वे अपनी आमदनी और खर्चों में तालमेल बिठाकर बचत कर लेते हैं. ऐसे में मनीष को सबसे पहले अपनी जरूरतों की सूची बनानी होगी और उन्हें वित्तीय मार्गदर्शन की आवश्यकता है.

Advertisement

मनीष ही नहीं, बल्कि जिनकी सैलरी 50,000 रुपये के आसपास है, वे भी इस तरीके को अपनाकर आगे बढ़ सकते हैं. इसमें बताया गया है कि 50,000 रुपये की सैलरी में घर कैसे चलाएं और साथ में बचत भी कैसे करें.

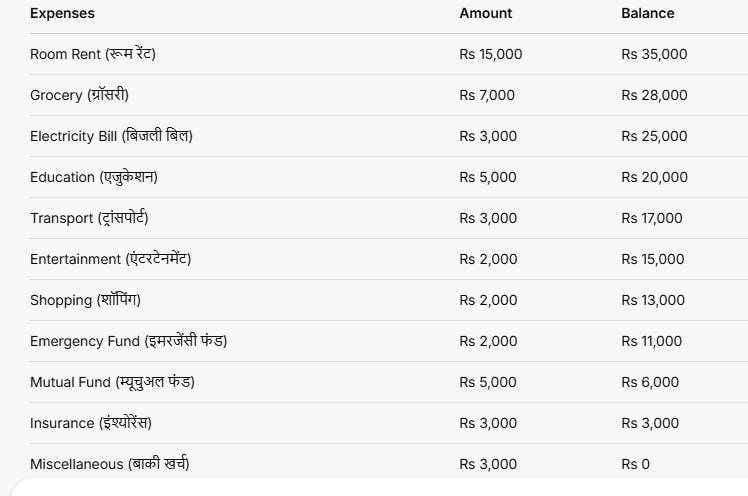

सबसे पहले हर किसी को घर की जरूरत होती है, चाहे किराये का मकान हो या होम लोन की EMI, यह फैसला सैलरी के हिसाब से करना होगा. मनीष की सैलरी 50,000 रुपये है, इसलिए वे अधिकतम 15% यानी 15,000 रुपये तक इस पर खर्च कर सकते हैं.

ग्रॉसरी: मनीष को महीने में करीब 7,000 रुपये खर्च करने चाहिए. इसके लिए पहले एक सूची बनाएं और महीने में एक बार ही सारा सामान खरीदें.

बिजली, फोन और ब्रॉडबैंड बिल: इन पर महीने में 3,000 रुपये खर्च कर सकते हैं.

बच्चों की पढ़ाई: अभी मनीष को 5,000 रुपये खर्च करने की जरूरत है, क्योंकि फिलहाल सिर्फ एक बच्चा पढ़ रहा है.

ट्रांसपोर्ट (ऑफिस आने-जाने का खर्च): इसके लिए 3,000 रुपये तक खर्च कर सकते हैं.

मनोरंजन और खरीदारी: बचत के चक्कर में घर से बाहर निकलना बंद न करें. मनोरंजन पर हर महीने 2,000 रुपये और खरीदारी पर अधिकतम 2,000 रुपये खर्च कर सकते हैं.

इमरजेंसी फंड: मनीष को सबसे पहले एक इमरजेंसी फंड तैयार करना होगा. इसके लिए हर महीने एक अलग खाते में 2,000 रुपये जमा करें. इमरजेंसी फंड के बाद निवेश को लेकर फैसला लेना होगा.

Advertisement

निवेश: मनीष को हर महीने कम से कम 5,000 रुपये म्यूचुअल फंड में जमा करना चाहिए.

हेल्थ और टर्म इंश्योरेंस: परिवार के लिए यह जरूरी है, इसलिए इसके लिए कम से कम 3,000 रुपये महीने खर्च करें.

अन्य खर्च: बाकी 3,000 रुपये छोटे-मोटे कामों के लिए रखें.

अब जब मनीष इस चार्ट के हिसाब से खर्च करेंगे, तो वो एक साल के अंदर इमरजेंसी फंड भी तैयार कर लेंगे, निवेश के रास्ते भी खुल जाएंगे, और कुछ साल में ही घर खर्च, बच्चों की पढ़ाई का खर्च के बावजूद थोड़ा-थोड़ा निवेश करके मोटा फंड जुटा लेंगे.

---- समाप्त ----