EMI Debt Trap: 'कमाएं, उधार लें, चुकाएं, फिर दोहराएं, सेविंग कुछ नहीं', यही है आज का मिडिल क्लास

EMI Debt Trap: कर्ज के जाल में फंसकर बड़े-बड़े देश कंगाली की कगार पर पहुंच जाते हैं और इसके कई उदाहरण भी मौजूद हैं. वहीं छोटी और आसान किस्तों यानी EMI के जरिए चीजें खरीदने की लत लोगों को कर्जदार बनाती जा रही है और उनकी Income-Savings को खा रही है.

Advertisement

X

आजतक बिजनेस डेस्क

- नई दिल्ली,

- 09 जुलाई 2025,

- (अपडेटेड 09 जुलाई 2025, 12:20 PM IST)

आज के हाईटेक युग में जहां सारे फाइनेंशियल काम आपके हाथ में मौजूद मोबाइल फोन के जरिए हो जाते हैं, तो तमाम ऐसी सुविधाएं भी मौजूद हैं, जिनसे बड़ी से बड़ी चीज खरीदने के लिए लोगों को अब अपनी जेब का बजट नहीं देखना होता, फिर बात चाहे अपना घर खरीदने की हो या घर में इस्तेमाल होने वाले सामानों की और या फिर अस्पताल में इलाज की, हर चीज अब आसान किस्तों पर उपलब्ध है. लेकिन EMI का ये मददगार लगने वाला विकल्प खासतौर पर मिडिल क्लास के लिए एक बड़ी परेशानी (Crisis For Middle Class) का सबब भी बनता जा रहा है, जो साइलेंट मोड में लोगों की इनकम साफ कर रहा है और उनकी सेविंग्स (Savings) तक में सेंध लगा रहा है. एक्सपर्ट्स तो यहां तक कह रहे हैं कि फिलहाल महंगाई से ज्यादा लोगों को ये ईएमआई का बोझ सता रहा है.

EMI मिडिल क्लास के लिए सबसे बड़ा खतरा

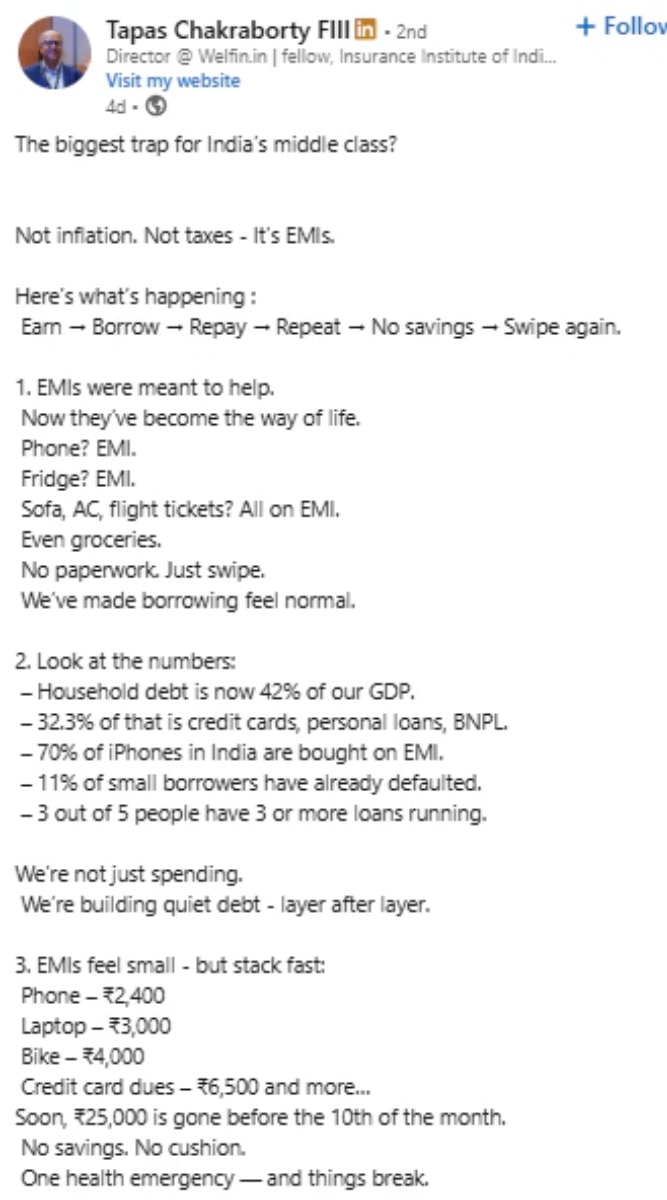

सिर्फ बड़ी-बड़ी चीजें ही नहीं, अब तो ट्रेन, फ्लेन में सफर की बात हो या फिर रोजमर्रा के इस्तेमाल वाला किराने का सामान आप अपने हिसाब से इसकी EMI बनवा सकते हैं और फिर हर महीने की किस्तों में इसे भर सकते हैं. फाइनेंशियल एक्सपर्ट तपस चक्रवर्ती ने पूरी कैलकुलेशन को समझाते हुए अपने लिंक्डइन पोस्ट में बताया है कि ये किसी ट्रैप से कम नहीं है, जिसके चलते भारत का मिडिल क्लास दबाव में है और ये लेकिन यह सिर्फ बढ़ती कीमतों या ज्यादा टैक्स की वजह से नहीं है, बल्कि ईएमआई के बढ़ते बोझ के चलते है, जो मध्यम वर्ग के परिवारों के लिए एक सबसे बड़ा खतरा बनता जा रहा है.

'एक हाथ से कमाएं, दूसरे हाथ से उधारी चुकाएं'

एक्सपर्ट तपस चक्रवर्ती ने EMI Debt Trap एक सिंपल फॉर्मूले के जरिए समझाया है. उन्होंने लिखा, 'कमाएं, उधार लें, चुकाएं, फिर दोहराए, कोई बचत नहीं, फिर से स्वाइप करें.' ये आज के समय में हकीकत भी है और यही कारण है कि देश में क्रेडिट कार्ड के जरिए शॉपिंग में भी जोरदार इजाफा हो रहा है. उन्होंने कहा कि EMI की सुविधा इसलिए शुरू हुई थी और इससे लोगों पर फाइनेंशियल बोझ थोड़ा कम हो सके और उन्हें मदद मिल सके, लेकिन अब ये जीवन का तरीका बन चुका है.

सम्बंधित ख़बरें

Advertisement

आसान भाषा में समझें, तो अब अपना Credit-Debit Card स्वाइप करें और घर में फ्रिज, एसी, फैंसी सोफा, बेड या जो चाहें ले आएं. बजट की फिक्र नहीं और न कोई वेटिंग. बस एक टैप के जरिए खरीदें और बाद में भुगतान करें. लेकिन यह 'अभी खरीदें, बाद में भुगतान करें' वाला जीवन चुपचाप लोगों को कर्ज के जंजाल में फंसाता चला जा रहा है.

हर 5 में से 3 लोगों के ऊपर तीन से ज्यादा Loan

आंकड़े भी इस गहराती समस्या की असली तस्वीर पेश करते हैं और बताते हैं कि कैसे अब ये तरीका जीवनशैली का हिस्सा बनता जा रहा है. तपस चक्रवर्ती के मुताबिक, घरेलू ऋण भारत के सकल घरेलू उत्पाद (India GDP) का 42% तक पहुंच गया है. इसमें एक बड़ा हिस्सा 32% से ज़्यादा, क्रेडिट कार्ड, व्यक्तिगत ऋण और 'Buy Now, Pay Later' जैसी स्कीम्स से आता है. भारत में बिकने वाले लगभग 70% iPhone EMI पर ही खरीदे जाते हैं. उन्होंने कहा कि लगभग 11% छोटे उधारकर्ता पहले ही Loan नहीं चुका पाए हैं और कई तो एक साथ कई लोन के बोझ तले दबे हुए हैं.

एक्सपर्ट की मानें तो भारत में अब हर पांच में से तीन लोगों के पास अनुमानति एक साथ 3 या उससे ज्यादा लोन हैं. इनकी मंथली EMI पर होने वाला खर्च अक्सर ऐसे लोगों का मासिक बजट गड़बड़ा देता है. ये लोगों में तनाव का स्तर भी बढ़ा रहा है.

Advertisement

छोटी किस्तों का बड़ा बोझ

EMI बनवाकर सामान या सुविधाएं खरीदने वाले लोगों को हर महीने की किश्तें भले ही छोटी लगें, लेकिन वे जल्दी ही बढ़ती जाती हैं. तपस चक्रवर्ती ने चेतावनी देते हुए समझाया कि मान लीजिए 2,400 रुपये की Phone EMI, 3,000 रुपये की लैपटॉप ईएमआई, 4,000 रुपये की बाइक ईएमआई और 6,500 रुपये का क्रेडिट कार्ड बिल, इन सब को एक साथ देखें, तो हर महीने 25,000 रुपये चले जाते हैं और मिडिल क्लास के लिए ये बड़ा अमाउंट हो सकता है. उन्होंने साफ कहा कि इस ट्रैप के चक्कर में अब, 'कोई बचत नहीं... कोई सहारा नहीं.. और चीजें बिगड़ रही हैं.'

तनाव बढ़ाने में किस्तों का बड़ा रोल!

फाइनेंशियल एक्सपर्ट कहते हैं कि इन छोटी-छोटी किस्तों से बढ़ रहे वित्तीय दबावों से तनाव का स्तर बढ़ रहा है और ये खासकर मध्यम वर्ग के लोगों के लिए काम पर फोकस और प्रोडक्टिविटी को कम करने वाला साबित हो रहा है. उन्होंने कहा कि यह समस्या व्यक्तिगत परिवारों से परे संभावित रूप से देश की इकोनॉमिक ग्रोथ को भी कम कर रही है, क्योंकि कम बचत का मतलब है कम निवेश.

EMI के जाल में फंसे लोगों की इनकम का एक बड़ा हिस्सा किस्त चुकाने में चला जाता है और वे सेविंग्स करने में नाकाम हो जाते हैं. कम बचत का मतलब है कि परिवार निवेश नहीं कर सकते या भविष्य के लिए योजना नहीं बना सकते. इसके अलावा ज्यादा कर्ज का मतलब है कि भुगतान डिफॉल्ट की अधिक संभावना. ऐसे में ये कहना गलत न होगा कि इसका असर सभी पर पड़ता है, न सिर्फ एक परिवार मात्र पर.

Advertisement

बड़ी सलाह- 'सिर्फ अमीर दिखने के लिए न लें उधार'

ईएमआई के जंजाल के बारे में विस्तार से बताते हुए एक्सपर्ट तपस चक्रवर्ती ने इससे निपटने के तरीके को भी बताया है और लोगों को सलाह दी है कि वे अपने कुल EMI बोझ का आकलन करें और सुनिश्चित करें कि यह उनकी आय का 40% से अधिक न हो. इसके अलावा एक सेफ्टी फंड भी बनां, यहां तक कि इसे 500 रुपये प्रति माह से शुरू कर सकते हैं. SIP जैसे स्कीम्स में निवेश शुरू करें, जो समय के साथ तगड़ा प्रॉफिट दे सकता है.

अपनी पोस्ट के आखिर में उन्होंने एक बड़ा संदेश देते हुए लिखा, 'सिर्फ अमीर दिखने के लिए उधार न लें. तनाव के साथ जीना सामान्य बात नहीं है, जिन चीज़ों का भुगतान आपने नहीं किया है, उनका मालिक होना कोई सफलता बिल्कुल भी नहीं है. बेहतर जीवन का सपना कर्ज का जाल नहीं बनना चाहिए और आजादी का मतलब ज्यादा कमाना नहीं है, बल्कि कम कर्ज लेना है.

---- समाप्त ----