53 लाख का लोन 6 साल में खत्म! जर्मनी के इंजीनियर से जानें होम लोन चुकाने का सीक्रेट

होम लोन चुकाने में जहां लोगों को 20 से 25 साल लग जाते हैं, वहीं जर्मनी में काम करने वाले एक इंजीनियर ने बड़े स्मार्ट तरीके से अपना लोन 6 साल में ही क्लोज कर दिया है.

Advertisement

X

")

आज के दौर में एक बार होम लोन ले लिया तो उसे चुकाने में पूरी उम्र लग जाती है, कई लोगों के लिए एक लंबी और चुनौतीपूर्ण यात्रा होती है, लेकिन जर्मनी में काम करने वाले एक भारतीय सॉफ्टवेयर इंजीनियर ने सिर्फ 6 सालों में ₹53 लाख का होम लोन चुकाकर एक मिसाल कायम की है.

सोशल मीडिया प्लेटफॉर्म रेडिट (Reddit) पर अपनी कहानी साझा करते हुए, इस युवक ने न केवल अपनी वित्तीय उपलब्धि का खुलासा किया, बल्कि इस अनुभव से सीखे गए छह महत्वपूर्ण सबक भी बताए हैं.

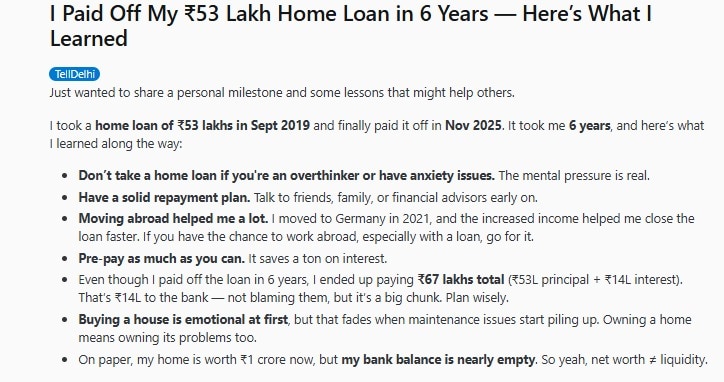

पोस्ट का शीर्षक था: "मैंने 6 साल में अपना ₹53 लाख का होम लोन चुका दिया - यहां मैंने क्या सीखा. " उन्होंने बताया कि उन्होंने यह लोन सितंबर 2019 में लिया था और तय समय से काफी पहले नवंबर 2025 तक इसे पूरी तरह से क्लियर कर दिया.

सम्बंधित ख़बरें

कैसे 6 साल में क्लोज किया लोन?

इस सॉफ्टवेयर इंजीनियर ने ₹53 लाख का होम लोन 6 साल में चुकाने के बाद जो छह व्यावहारिक सबक साझा किए हैं- "अगर आप ओवरथिंकर हैं या आपको चिंता की समस्या है, तो होम लोन न लें." उन्होंने कहा कि लोन का मानसिक दबाव बहुत वास्तविक होता है. ईएमआई (EMI) का विचार ही नींद हराम कर सकता है, इसलिए अगर आप बहुत ज़्यादा सोचते हैं या तनाव लेते हैं, तो यह एक बड़ा बोझ बन सकता है.

Advertisement

रीपेमेंट की योजना जल्दी बनाएं

प्रतिबद्ध होने से पहले दोस्तों, परिवार, या वित्तीय सलाहकारों से बात करें. कोई भी बड़ा कदम उठाने से पहले, लोन चुकाने की एक ठोस योजना बनाना और विभिन्न स्रोतों से सलाह लेना बहुत ज़रूरी है.

विदेश में काम करने से मदद मिलती है

"मैं 2021 में जर्मनी चला गया, और बढ़ी हुई आय ने मुझे लोन जल्दी बंद करने में मदद की." वेतन में हुई वृद्धि और मज़बूत मुद्रा ने उन्हें सामान्य समय से बहुत पहले लोन चुकाने की कुंजी दी.

जब भी संभव हो, प्रीपेमेंट करें

यह ब्याज पर एक महत्वपूर्ण राशि बचाता है. लोन की अवधि के दौरान जब भी अतिरिक्त पैसे आएं, उनका उपयोग प्रीपेमेंट में करें. यह सबसे प्रभावी तरीका है जिससे आप ब्याज के रूप में बैंक को दिए जाने वाले लाखों रुपये बचा सकते हैं.

घर का स्वामित्व हमेशा खुशनुमा नहीं होता

"शुरुआत में घर खरीदना भावनात्मक होता है, लेकिन जब रखरखाव के मुद्दे बढ़ने लगते हैं तो वह फीका पड़ जाता है. घर का मालिक होने का मतलब है उसकी समस्याओं का भी मालिक होना."

नेट वर्थ (Net Worth) लिक्विडिटी (Liquidity) के बराबर नहीं

"कागज़ पर मेरे घर की कीमत ₹1 करोड़ है, लेकिन मेरा बैंक बैलेंस लगभग खाली है." उन्होंने समझाया कि संपत्ति की कीमत ज़्यादा होने का मतलब यह नहीं है कि आपके पास नकदी है. लोन चुकाने की प्रक्रिया में उनकी बचत लगभग खत्म हो गई, इसलिए लिक्विड फंड को बनाए रखना ज़रूरी है.

Advertisement

सॉफ्टवेयर इंजीनियर के रूप में कार्यरत इस व्यक्ति ने बताया कि ₹53 लाख के मूलधन के लिए उन्होंने ब्याज के रूप में ₹14 लाख का भुगतान किया, यानी उन्हें कुल ₹67 लाख चुकाने पड़े. उन्होंने साथी होमबायर्स को सलाह दी: "समझदारी से योजना बनाएं." उनका मानना है कि घर खरीदने से सामाजिक मान्यता और प्रेरणा मिलती है, साथ ही वित्तीय अनुशासन भी आता है. उन्होंने कहा, आप पहले कभी नहीं की तरह बजट बनाना, बचत करना और प्राथमिकताओं को तय करना सीखेंगे."

पोस्ट पर सैकड़ों टिप्पणियां आईं, जिसमें यूज़र्स ने उनकी उपलब्धि को "एक बड़ी बात" बताया जिसे मनाया जाना चाहिए. कई लोगों ने उनके व्यावहारिक सबक के लिए धन्यवाद दिया, इसे महत्वाकांक्षी घर खरीदारों के लिए "रियलिटी चेक" कहा और बताया कि वित्तीय स्वतंत्रता प्राप्त करने में अनुशासन भाग्य से अधिक मायने रखता है.

यह भी पढ़ें: मिड-सेगमेंट बना रियल एस्टेट का 'किंग'! इन शहरों में बढ़ रही है घरों की डिमांड

---- समाप्त ----

TOPICS: